���������ʹ��¹�ԭ���Ĺ����ڽ������в���11���£������Ƿ��ӳ������ڼ�����ӳ��������л����ͼ�ܲ��Ŷ����п�����

�����Դˣ�������ڵ�����50����д����Ե���С���к���2��17�շ������б��档���ݵ���ͳ�ƣ���2020���ǰ��73%�����л�������������ɴ����ʲ����죬�ֻ�����Ҫ�ӳ�������һ�������ֻ꣬������30%����С���л�������ɴ������ʲ��淶���IJ�ʵ�־�ֵ��ת�͡����У��г�4�����ϵĻ������䲻�ܰ�����ɸ���Ĵ������ʲ�ռ�������ʲ�������Ȼ��20%���ϡ����⣬���н�4�ɻ������Ĺ������ӳ�����Ȼ����˳�����ת�͡�

�����Ӷ����������ֽ�����Ͳ�Ʒ�����ĺ��¹�����IJ�ȷ���������л���ת�͵���ս��

����2019�꣬������������о淶�ֽ�����Ͳ�Ʒ����֪ͨ����ܳ߶��������ϡ���Ŀǰ����������ĵ��н������������2�һ�����Ϊ���ֽ�����Ͳ�Ʒ�����¹�Ҫ������������ʹܻ������ֽ�����Ͳ�Ʒ����Ҫ���½������ģ������ɽ�����ת���Ѷȣ�����ת�ͽ��ȡ����⣬���ڱ������¹ڷ�������Ҳ����������ҵ��˳����չ����³����

�������г���������Ͷ��������Ͷ���߽�����ϵͳ����ֱ�����С�����ʹ�ҵ��ת�������ٵ�������ս�����ô�������ҵ��Ͷ�ʶˡ�Ӫ���ˡ���Ӫ�˵����ڡ�����һ������С�����ʹܻ���������ҵ��ת�����еĸ������棬�������ų̶Ȳ�ͬ��ת���谭����������ơ�

����ֵ��ע����ǣ������������л����оٵ�Ӱ���ʹ�ҵ��ת�͵�������أ��н�4�ɻ�����ΪͶ���߽����Ǻ���ת�͵�����ѵ㡣��ˣ�����Ͷ���߽�����ʽ����������Ͷ���߽�������֪ʶ������Ͷ����������նԵ���ʶ�ȣ�����Ϊ�����ʹ���ҵδ���������ص㡣

����������������ս�������ж���ȡ��һ�µĴ�ʩ������ȷ��ϵͳ������֧�����Ʋ�Ʒ�ľ�ֵ���������ڶ��������ƽ�Ͷ���߽�����ȫ��λչ�������⣬���������ڵĻ����ϣ��Ӵ�Ͷ���������裬������ǿ����ҵ����г���������

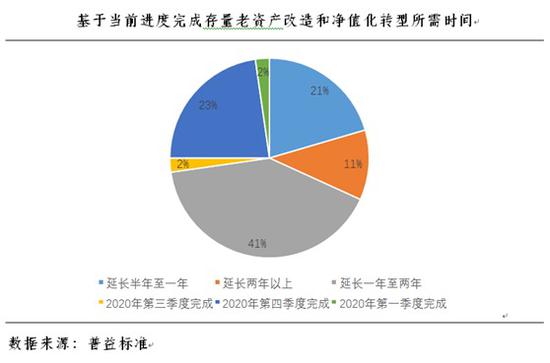

��������۲죬���ʹ��¹���������ӳ����������ڣ��ֻ����Ĵ����ʲ�����ʵ����Ч���á����ݵ��У�62%�Ļ�����Ҫ�ӳ��������������ڣ�����11%�Ļ�����Ҫ�ӳ��������������ϡ����������Ѿ߱���Ϊ������ת��˼·��ֻ������2020���ǰ�������ת�͡�

����������������������ʹܻ����ձ�Ԥ���ʹ��¹�����ڻ��ʵ��ӳ���Ԥ���ӳ�һ��ռ��47%��Ԥ���ӳ�����ռ��27%�����������ʾ��

����Ȼ�������ڿ���ʵ�еġ�һ��һ�ߡ��������ڣ�һ������һ�����ߣ��������е���С���а��һ��֧�ֺͷ��Ե������ֱ�ռ53%��47%���������䵣�ǹ�ƽ�Կ������г�6�ɻ������ı�����ǰ��ɶ�����δ��ɣ��������ٲ���ƽ�������⡣

����������ԣ��������Ե����ɰ�����һ�ǡ�һ��һ�ߡ���һ��һ�ߡ������Ӽ�ܳɱ����������г���ƽ������������С����ת�ͻ����ϲ�һ����Դ���ת�����ο�����һ��һ�ߡ����ܻᵼ����С���й����Ѷȸ������ǡ�һ��һ�ߡ������¹���������ʱ�䲻һ�£���Ӷ��г�ͬҵ���ź�ͬҵ������������Ӱ�죻���������������ܵط���ܻ�����ܣ��ط���ܲ��Űѿء�һ��һ�ߡ����ȿ��ܲ�ͳһ����һ����ɲ���ƽ������

������������飬�����ӳ��������⣬����ת�������ձ���ڵĹ������⣬�Ӽ���ƶ��ϸ���ͳһ����Կ��ɵ����߱���

������������ǰ������ĵĻ�������������ǰ���߶Դ��������ʵ�����ȷ�ļ������Ա���Ի������ת�͵Ļ����γ��µIJ���ƽ����������ơ�