�������ں���п��̵IJҵ��ò�������ʧ���ء�������г��ϻ���ȥ��Ϊ���˼���Ļ��⡣����˵˵��������չ���Ŀ����ɣ�

������һֱ����������Ͷ���ߡ�����2019���������ָ֤����3288�������ʱ���ҹ�����ҼӲֶ�Ͷ���۳��룬�����Ժ��5180�㣻����������ָ֤��ͻ��3000��ʱ�������ұ������Բ�Ҫ�Ӳ֣������ж��ڵķ��ա�

������Ȼ�ӳ��ڿ�����ǰ���ߴ����IJ�����ֵһ�ᣬʱ����������������ֹ���ֻţ������ж���������ðʧ�Ӳִ����Ŀ������������ܵĸ������պ���ˮ��ӯ����

������ˣ����ڳ��ڶ�Ͷ���ԣ�����Ҫ�ľ��ǿ������ǵ��ֹ������������ֽ������棬Ϊ�����������㡣

������10-14���µij��ܾ������ͷ�������һ��ţ�����ڣ��������գ�����5�ꡣ

����

�����ݲ�˵�������䵭�����£��������Ͼ��㹻�����еġ��ļ���Ͷ���߾����Ʋ���

�������������е��ʽ𣬿���Ҳ����֧������һ������Ц���ߣ�������ֽ����Ʋ���

��������˵����Ͷ������ʱ��ʱ��������������һ����Ҫ��������Ҫ���ǣ��Ǿ����ʽ����ij���������ԡ�ֻ�б�֤���������ҳ�����ʽ𣬶�Ͷ���п�����Ǯ��

����

�������������⣬һ����Ҫ�����ʵ�������������ʽ�δ����Ǯ������һ�����Ҫ�跨�����ʽ��д����ģ����ڵ�Ǯ����

���������ֽ�����ҩ���㣬�ͺܿ��ܵ��ڴ���ǰϦ��

����01

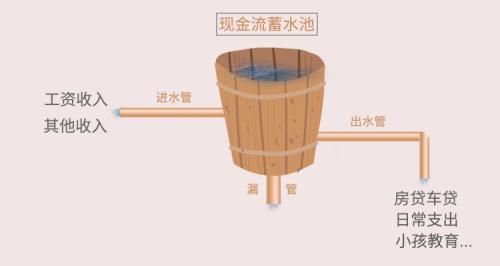

����ľͰԭ��

��������ѧ����һ������ľͰԭ����ľͰʢˮ�Ķ��٣��ɶ̰������

�����ܶ����ƽ����Ͷ��÷���ˮ��ȴ����������DZ�ڵķ��ն̰壬һ�����ձ�¶�������ٶ�IJƸ�Ҳ�����һ����

����������һ�г������Ѷ�����ʮ�������ϰ����ֽ������������ǰֻ������·��

����Ҫô�������ѻ����ڳ����Ĵ�ҵİ��ġ�

����Ҫô�������˷��ӡ����ۻ�����ʲ�ȥ��Ǯ��

�������˲������������˼ң���֧����ʽ𱾾ͺ����ޡ��ڲƸ����۵Ļƽ�ʱ��û�����÷�أ��ȵ��������꣬����״����ְ��ǰ������������·�������˾ͺ����ٴη�����

������õ�Ͷ�ʲ���������ʤ������Ҫѧ�ṥ�ؼ汸��ȷ���κ�ʱ��ڵ㶼�ܴ����ܿ���

�������һ��Ҫ�����е���������ϣ������ֽ�����Ϊ������

����˵�����գ���Щ�����Ͽ��ܻᡰ�Ǻǡ���ʵ���Ƕ���һЩ����ġ�ƫ����Դ�����Ƕ����˽�IJ���ȫ�档

����վ��Ͷ���˵ĽǶȣ���Ͷ�ʵ��۹⿴����������¾�ͨ�ܶࡣ

����

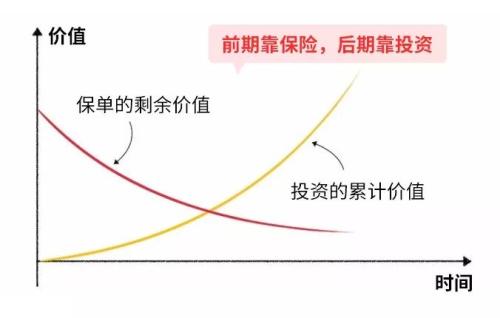

���������ܰ����㶢ס�Ƹ����۵��ж������ڲƸ��������ѣ����ն̰������ԵĽβ�������Ϊ����������Ȳ��ɿ����أ����¸�ծ���ۡ���Ͷ�ʸ���ס�������ں��ڴӱ������нӹ����ӣ�����˳������������

�����ѱ��պ�Ͷ�����߽�����������Ǹ���ȫ�������ڵ���ȷ�ʲ�����˼·��

����Ȼ����ʵ�����в������ѣ����Ź��в�Ʒ˼ά����Ϊ���վ������Ʒ���������һ�����ͥʵ��״����ƥ�䡢û�õı��ա�

����02

�������տ�̫�ࣿ

��������һ����ʵ�������и����ѹ������ˣ�������50������200����������ǰ��ҵ��Ա������������һ����ν600��ı��շ�����ÿ�걣��4��࣬�������£�

����

���������Ա����ˣ��������µľ���Ǯ���ˣ��������ʱ��һ���ӻң���Ӧ�е����á�

������������Ϊ��ͥ����֧������Ȼû�����ؼ��գ�һ�������жϣ����ﲻ�Ͷ��˾�����Դ����

������С��Ϊ��Ҫ��50������գ������涨10���������ն�ȳ���20����Ч��

�����۾�Ȼ����������ô����ؼ��գ��Ѿ�50���꣬��һ�½��ı��Ѷ�����ϱ����ˣ������ڰ�����

����ͬ����Ԥ�㣬��ʵ���Ի����ٵ�Ǯ����ø�ȫ��ı��ϡ�

����������ͥ����֧����������˼·��

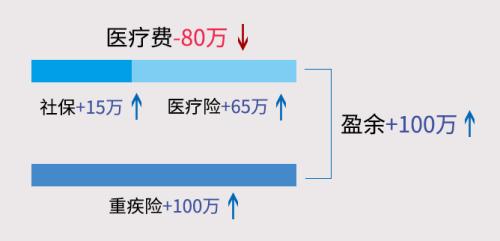

�������ѣ�Լ80��

��������������ʧ��20��/��*5=100��

�����籣������15��ƽ����

�����̱��⸶��165��

����

����һ��������ҽԺ����80����ҽ���������̱��⸶��û��һ��Ǯ��ʣ��100����������������5���ͥ������ʧ��������ҲûӰ������������

�����β����������������ñ����ڳ���ʱ���������Ľ��ڼ�ֵ��

����03

���������ܿ����տӣ�

����ÿ���˼�ͥ״����ͬ����Ҫ�����������ȻҲ��ͬ�����ұ��ձ�������һ���ż����漰���ڡ�ҽѧ������������֪ʶ���棬���в�����͵������������塣

����רҵ������ѯרҵ��ʿ���������ͬ����Ҫ����ҽ��������ƣ����ܶ�֢��ҩ������⡣