������ҵ���������ӹ�˾�����ϸ����ء�

����9��20�գ�������ᷢ������ҵ���������ӹ�˾���ʱ������취�����У������³ơ����취��������������ṫ�����������

�������ݡ��취���������ӹ�˾���ʱ�������Ҫ�������ʱ��������ʱ��Լ����ʱ���ܱ���������Ҫ�������ӹ�˾���ʱ�����Ӧ���������������

����һ�Ǿ��ʱ����õ���5��Ԫ����ң��Ҳ��õ��ھ��ʲ���40%��

�������Ǿ��ʱ����õ��ڷ����ʱ���ȷ�������ӹ�˾�����㹻�ľ��ʱ�ˮƽ��

������������йظ����˱�ʾ���ƶ����취������ʵ�ʹ��¹桢�����¹�͡������ӹ�˾�취�����ƶ�Ҫ��ľ���ٴ롣ͨ�����ʱ�����Լ�������������������ӹ�˾����������Ӫ������ҵ��չ��������Ӫ����������ƥ�䣬����ҵ��äĿ���ţ�����Ͷ���ߺϷ�Ȩ�档ͬʱ��Ҳ������ȷ��ͬ���ʹܻ�����ƽ��������������������ٽ��ҹ��ʹ���ҵ��������չ��

�������ҽ����뷢չʵ���Ҹ��������ն�ȯ���й����߱�ʾ�����취�����ƶ�����������������ֵ�ù�ע��

����һ�ǡ��취���������ӹ�˾����ƶȵĽ�һ�����ƣ����ʱ������������ӹ�˾��ܿ��������ĵ�һ���ƶȣ���Ŀ�����ڱ�����ҵ��������ķ�չ���Ծ��ʱ�ΪԼ������ҵ��äĿ���š�

�������Ƕ������ӹ�˾ʵʩ���ʱ�Ҫ��Ҳ�Dzο��˹���֤ȯ��˾�������ӹ�˾�����й�˾��ͬ���ʹܹ�˾�ļ��Ҫ�������˼�ܵ�һ���ԣ����ڴٽ��ʹ���ҵ�Ĺ�ƽ������������������

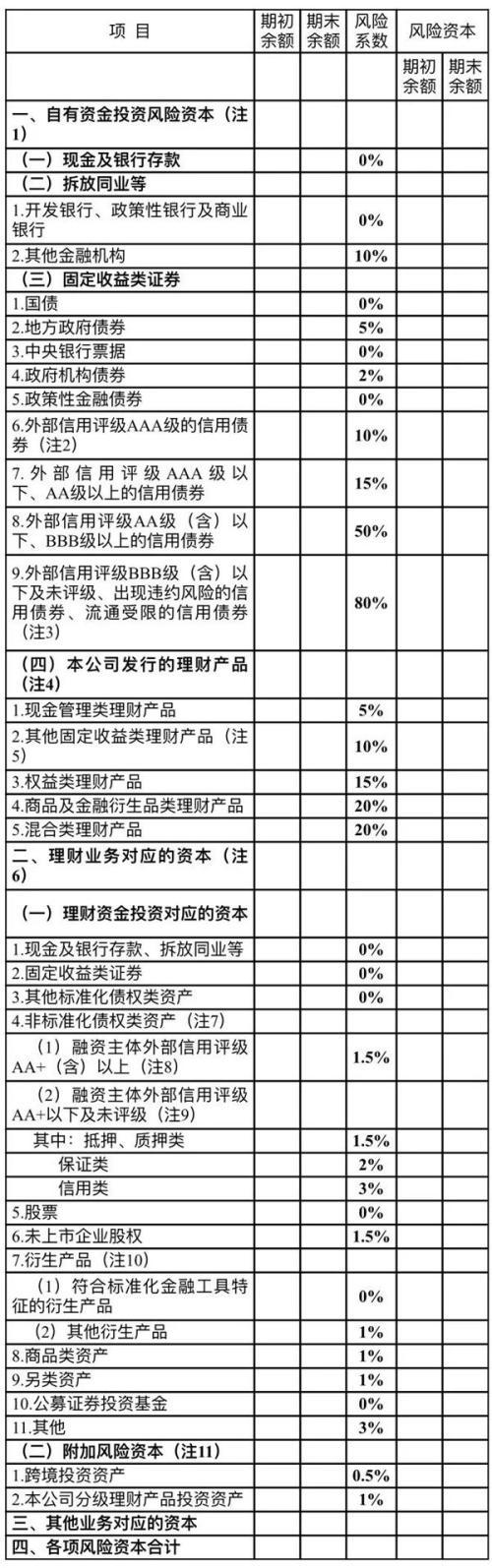

�������ǡ��취���������ӹ�˾�������ʽ�Ͷ�ʡ�����ҵ������ҵ����Ͷ�ʵĸ����ʲ�����ķ���ϵ���������Ƕ������ʽ�Ͷ�ʹ�Ʊ��ծȯ�ȱ����ʲ������õķ���ϵ��Ϊ0��ʵ���������������ӹ�˾�����ʹ���ҵ��������Ϊֱ�������г���Ҫ�ij��ڻ��������ߡ��Ӻ�۽Ƕȿ����⽫�����ҹ������ʱ��г����ڵ�ֱ��������ϵ��չ��

�������þ��ʱ�����������Լ�������ӹ�˾äĿ����

���������ӹ�˾���ʱ�������Ҫ�������ʱ��������ʱ��Լ����ʱ���ܱ������������ݡ����У��ھ��ʱ���ܱ����棬��Ҫ�趨��������Ҫ��

����һ�Ǿ��ʱ����õ���5��Ԫ����ң��Ҳ��õ��ھ��ʲ���40%��

�������Ǿ��ʱ����õ��ڷ����ʱ���ȷ�������ӹ�˾�����㹻�ľ��ʱ�ˮƽ��

�������ѹ�������������ӹ�˾�����п����������������ӹ�˾��ע���ʱ�������10��Ԫ�������ϰ��ڣ�Ŀǰ�����Ͼ��ʱ���ܱ�������δ�����������ƹ�ģ�ķ�չ������������Ƿ��������ӹ�˾ҵ���ģ�IJ���׳���γ�Լ�����Դˣ���������йظ����˱�ʾ�����취�������������ӹ�˾ҵ��ģʽ�ͷ�����������Ӧ�ľ��ʱ������ƶȣ�ͨ�����ʱ�Լ�����������������ʵ����չҵ������äĿ���ţ��ٽ������ӹ�˾�淶������չ��

��������ȯ���й������˽⣬��ȷ����������ʱ���ܱ�֮ǰ����ܲ��Ž��й��㷺�ҳ�ֵIJ��㣬�������е������ӹ�˾����Ŀǰ��δ���ܳ�һ��ʱ���ڶ����ꡣ�з�������Ϊ�������ӹ�˾�ʱ�����������Ϊ��������ܹ�������������������Ͷ�������ӹ�˾��Ԥ��δ���ܳ�һ��ʱ���ڶ�����Ҫ����ĸ�н�����ע�ʡ�

�����������ڴٽ������ӹ�˾�Ƚ���չҵ���⣬���ʹ���ҵ�ĽǶȿ������취�����ƶ�ּ�����ּ��һ���ԣ�������������ά����ƽ����ҵ������������������йظ����˳ƣ�2010��������ԭ����ᷢ��ʵʩ�ˡ����й�˾���ʱ������취����֤���Ҳ�Ⱥ���֤ȯ��˾�����������˾�ӹ�˾�ȶ���ʱ�����ƶȡ���ˣ��������ӹ�˾ʵʩ���ʱ���������������ͬ���ʹܻ������Ҫ��һ�£�ȷ����ƽ������

���������ʲ�0����ϵ������������Ͷ�ʹ�Ʊծȯ

�������취�����ھ��ʱ��������ʱ��ļ��㷽���г��˾��幫ʽ�����У������ʱ�����ɰ��������ʽ�Ͷ�ʷ����ʱ�������ҵ���Ӧ���ʱ�����������ҵ���Ӧ���ʱ����Լ���ͬ����ҵ������IJ�ͬ����Ͷ���ʲ������Ӧ��ͬ�ķ���ϵ����

����������˵������������ʽ�Ͷ�ʷ����ʱ��ļ����У����ݡ������ӹ�˾�취���涨�������ʽ�Ͷ�ʷ�Χ�����ֽ����д����ͬҵ���̶�������֤ȯ�ͱ���˾���е����Ʋ�Ʒ��4���ʲ������Ӧ���ʱ�Ҫ������ҵ���Ӧ���ʱ�������Ʋ�ƷͶ����Ҫ�漰���ֽ����д��ȡ��̶�������֤ȯ���DZ���ծȨ���ʲ�����Ʊ��δ������ҵ��Ȩ��������Ʒ����Ʒ���ʲ�����ļ֤ȯͶ�ʻ����11���ʲ������Ӧ���ʱ�Ҫ��

���������ʲ����������������ʲ�ҵ���취���������ʽ���Ͷ���ʲ����õķ���ϵ���ձ�ϵͣ����ڹ�˾�����ʽ���Ͷ���ʲ��ķ���ϵ�������ǰ�ߣ���Ҳ���Ϲ�������ҵ������

����ֵ��ע����ǣ����취����ȷ�������ʽ�Ͷ���ʲ�Ϊ���մ�ԭ��ȷ���ĵײ��ʲ�����ļ֤ȯͶ�ʻ�����⣩������ϵ��������ֵ�ο���ͬ���ʹܻ�����ϵ���趨������������ӹ�˾ʵ������Բ��ַ���ϵ����������Ӧ�����������ϵ�������������֤ȯ��˾�������ӹ�˾�����й�˾��ͬ���ܹ涨�����ӽ��ڻ����ӹ�˾�ı�����������ʽ�Ͷ�ʷDZ���ծȨ���ʲ��ķ���ϵ������������ӹ�˾�ļ��Ҫ��һ�¡�

����Ϊ���������ӹ�˾�۽��ʹ���ҵ������Ͷ�ʱ����ʲ������취���������ʽ�Ͷ��ծȯ����Ʊ�����ϱ������ڹ���������������Ʒ����ļ֤ȯͶ���ʽ�ȱ����ʲ��趨�ķ���ϵ����Ϊ0����Ҳ��ͬ���ʹܻ����ļ��Ҫ��һ�¡�

�������նԼ��߱�ʾ���������ʽ���Ͷ�ʲ����ò�ͬ�ķ���ϵ����ֱ��Ӱ�������ӹ�˾δ����ҵ��չ���������ǶԱ����ʲ�����0�ķ���ϵ����ʵ���������������ӹ�˾����Ͷ��ծȯ����Ʊ�ȱ����ʲ�����һ�������������������ӹ�˾������Ͷ����������һ���棬�Ӻ�۽Ƕȿ��������ҹ���չֱ��������ϵ�����ܴ�ô�����Ϊ�����ӹ�˾��Ϊ���ڻ���Ͷ���ߣ������൱����ʽ������ڱ����ʲ��ϣ���������������ʱ��г���Ͷ���߽ṹ���Լ��г��ij��ڽ�����չ�����洦��

��������ȥ�ʱ��г���չ��һ����Ҫ�̰壬����ɢ��̫�࣬ȱ�������ȶ��Ļ���Ͷ���ߡ����еļ�ܵ�����������ӹ�˾�����ʹܱ�Դ����ַ�������Ϊ����Ͷ���ߵ�����������Ҫ���塣������˵��

�������⣬Ϊ��ʵ���ʱ��������������Σ����취����ȷ�������ӹ�˾���»�е�����˾���ʱ��������������Σ��������㸺����֯ʵʩ���ʱ���������������ÿ���Ƚ����ʱ�����������»����汨��һ�Ρ������ӹ�˾Ӧ�����ڱ��;��ʱ���ܱ��������ʱ������ʱ��뾻�ʲ��ı��������ʱ�������ʱ��ı�����ָ�����ϸ�������ĩ��ȱ仯����20%���ϼ�ܱ��ģ�Ӧ��������ҵ�ල�����������汨�棬��˵��ԭ��