�����������ǻ�����ʶ����ǿ������Դ�����õ����ٷ�չ���ն�������������������2020-2022�겿������Դ���ʳ���ȴ���ֵ��������ͷݶ����֮�����������������ʳ��������Դ��Ʒδ����չ������Σ�������������գ��׳��о�Ժ�����˺��ʳ�������Դ���챨��(2023��)���Ժ��ʳ��г���������Ƚ����

����2023-2026�꣬�ϱ����ڡ��ϱ��������ͨ�á������ִ��Ⱥ��ʳ������ͻΧ����Դ���У�

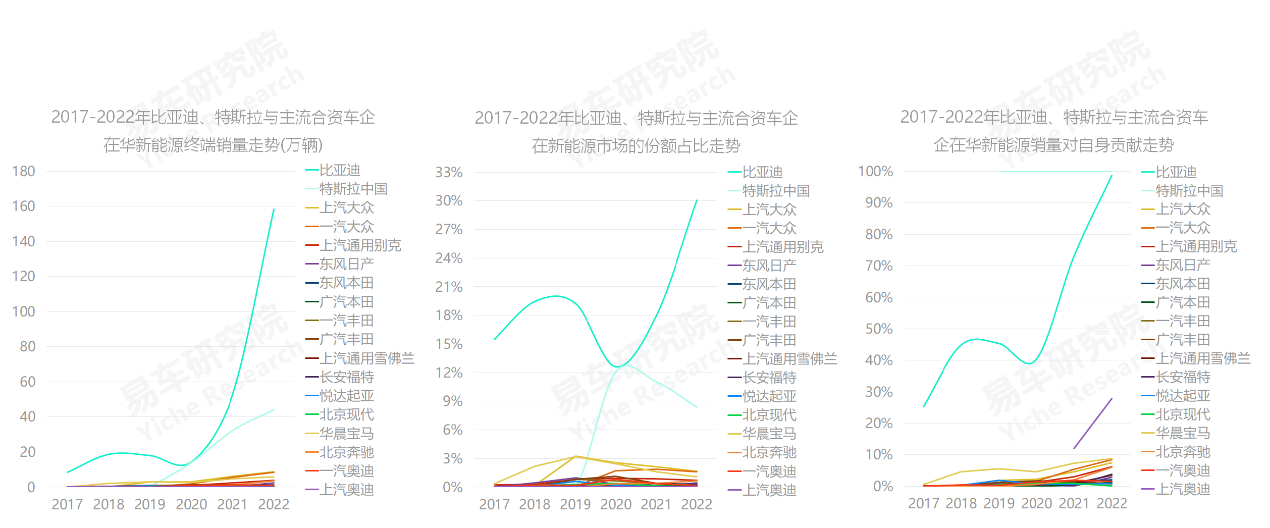

����2020-2022�꣬���ǵϡ���˹��������ͨ����������������ǿ�Ʊ��֣������й�����Դ���е��ն�������100����ͻ��500��������ռ���ɲ���10%�ƽ�30%���ڼ䣬�ϱ����ڡ��ϱ��������ͨ�á������ִ��Ⱥ��ʳ��������Դ�ն���������С��������������ֵ��δ����10������ռ����Դ���еķݶ��δ����2%����������������δ����10%(�����µϼ������������)�����ֵ��������ͷݶ����֮������������������ǵϡ���˹���ȳ����ǿ�Ʊ��ַ���������

����2023���й�����Դ��������ͻ��750��������ռ�������ƽ�40%���������ʳ��������Դ��Ʒ���Ծ�û���ҵ��о������ڵ�IDϵ�в��ò����Լۻ����������ģ���۴����������bZϵ���뱾���e:Nϵ�����ڿ��������ͨ�õİ�����ƽ̨Խ��Խ����ء���������

����2023-2026�꣬�й����ó��г�������Դ��Ʒֻ������ռ�������Ϊ�������壬���ݡ�����Դ��̶���ĺ��ʳ������ٸ��Ͼ���ս��ͻΧ����ü�ޡ�

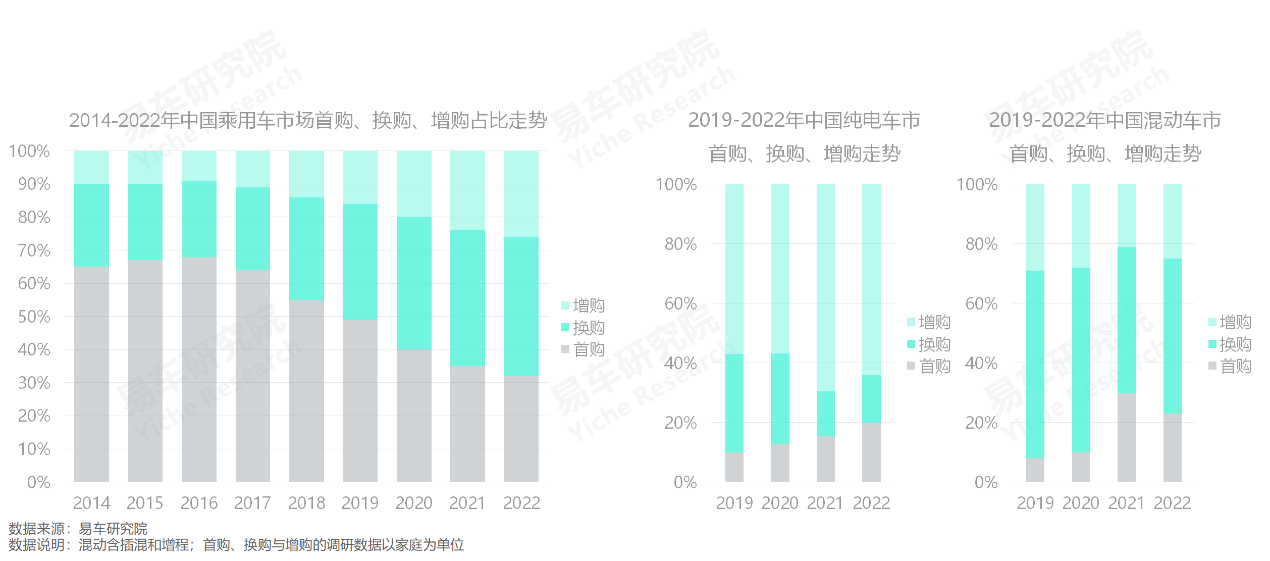

����2014-2022�꣬�й����е��ٹ�ռ�ȿ��ٽӽ�70%���ܷ���ס���û����ٳ�Ϊ������ʳ�������Դս���Ƿ�ɹ���Ψһ��

��������2023��7�£���������Դ����һ����Ϳ��Խ��Խ��ĺ��ʳ����ĺ������Щ������ʳ�ˣ���ʼ���ټ���������Ͷ����ɵȡ�Խ�Ǽ�����ʳԽ���״��ϼӴ��������ļ��Բ����ȶ�������ʱ�˿̵ĺ��ʳ�����Ӧ���侲�����Ҫ������������ԭ�����⡪��˭������Դ��

����2016���й����ó��г������û�ռ�ȴﵽ��ʷ��߷�68%��2017����תֱ�£�2019�����50%���й�������ʽ�������ʱ����2022���ٹ�ռ�ȱƽ�70%���й������Ѿ���һ��ʵ��ʵ�Ĵ��������ˣ��ܷ���ס���û����ٳ�Ϊ������ʳ�������Դս���Ƿ�ɹ���Ψһ����

����������Դ���еĴ�����춯����ϸ���������Դ����û�Ϊ�����ٹ�ռ�Ⱦ���80%�����д����Լ�ͥ�����û�Ϊ����ռ��ͻ��60%���춯�Լ�ͥ�����û�Ϊ����ռ��ͻ��50%�����ߵ��û��ṹ����������

����Ŀǰ�������ʳ��������û���Ϊ����Դս�Եĺ����û���ǿ�����ữ���ƽ���ȼ��ƽ�桱���ԡ�������û�������ˣ�����Դ��������

��������Ʒ�Ʊ���������Ӧ�����ȵ�����Դ���У����۸��ʵ�ʱ��֣���ֱ�¶�˺�������Դ����������ǿ����ͻΧ�Ľ��ȸ�

������ʮ�꺣��Ʒ���ڻ������˴������û�������������Ʒ�Ʊ�����TOP5�����ڡ��������ղ�����˷ֱ�ߴ�2735������1330������1252������1004������916���������˵���û���ϲ��ѡ������Դ���ϱ����ڡ��ϱ��������ͨ�õȹ����ʳ�����Ӧ��Ϊ��������ߣ�������ԸΥ��2022�����Ʒ�Ƶ����û��ҳ϶ȱ��ַdz��۸⣬����û�����δ��̣����Ҷ�������TOP20������˵�����ʳ������۲�Ʒ�Ǻ�����ס���û��ģ���������Դ��Ʒ��

����2014-2019�꣬�Ժ��ʳ���Ϊ���ĺ�����ͨƷ�Ƶ��ڻ��ն�������ͻ��1000��������������1200������2023-2026�꣬������ͨƷ�Ƶ����û���ӭ���������ĸ߳��ڣ����������Դ��������ס�������û������ʳ��������й����еĴ�ͳʱ���������Ͼ�ţ�

����2020-2022�꣬�����ʳ������û�������Դ��������۽�������߶˲�Ʒ���ԡ�С�����춯������

������ȥ���ʳ����������ô������û�����Ŀǰ���ʳ������������Դ���������û�������˵��������������Դ���������û�������������

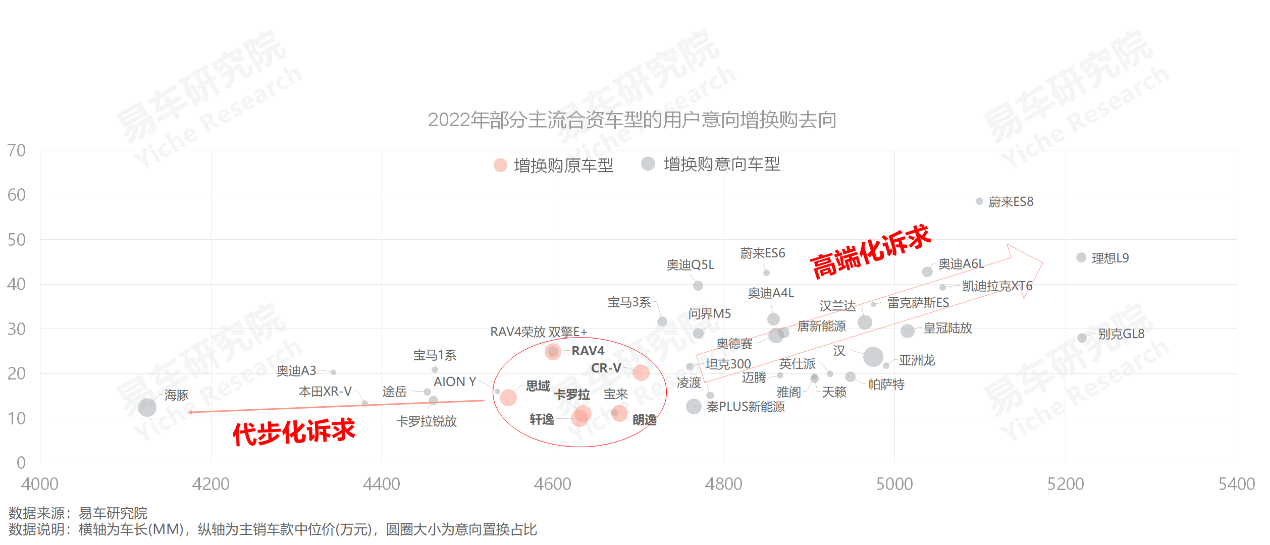

����Ϊ�˸�������ʳ�������û�����ʲô��������Դ��Ʒ���׳��о�Ժר��ѡȡ���ݡ����ݡ���������˼��CR-V��RAV4�Ƚ�ʮ�걣������ĺ��ʳ��ͣ����������ǵ����û�����ѡ����Щ��Ʒ�����������ǵ�����߶Ⱦ۽�������߶˲�Ʒ������ѡ��ͬ�����Ʒ������ͬ��������Դ�����������ݵ��û������������ݻ�����EV������������;��L��;�������Ĵ�����С����㡱��;��L PHEV��;��PHEV����Ȼ�Ƚ��ܴ����ˡ�Ҳ��Щ���ξ���Ƚϸߵĺ��Ϲ����������������ʺϴ�����С���������Ǵ���С��������Ҫ����Ҫ��������һ�Ǻÿ����DZ��ˣ�Ҳ����˵����ID.3���㳤�úÿ���Ҳ��������̫�����ٲ��ܱȺ��ľ�Ʒ������̫�ࡣ

����2018-2022�꣬�����ʳ��������Դ����˼ά����ƽ��ȼ�ͳ�Ϊ������������û��Ĵ�����߶�������ԯ����

����2018-2022�꣬�����ʳ�������˽����ܹĵ�����Դ���֣�������EV������EV��ID.6��ID.4��ID.3�����ڲ�������������Դ��Ʒ����������ʵ�����ĵ絽����ƽ̨��ת����������������ɹ�������ƽ�ߵȹ�Ӧ�̣����ٽ����������(�й�)�������ģ�ȫ��ǿ���ڻ�����Դ��ҵ�����ӿ������������˫��E����CH-R EV������EV���ٵ�bZ4X��bZ3����������Դ���ֲ���ʵ�����ĵ絽����ƽ̨��ת�����������������з���������Ϊ�������ܵ綯�����з����ģ�ȫ��ǿ���ڻ�����Դ��ҵ��������ղ�����ˡ��ִ�����������Ʒ�ƣ�����Լ��ͬǿ�����ڻ�����Դ���֡���

��������������ʳ���������Դ����ȷ���˴������֣��dz���dz��ۣ������ֵ�����Դ��Ʒ�߶ȼ����ڳ���4.4~4.8�Ľ����������ͳ��У�������ȼ�ͳ��ĺ����г��߶��ص����������ڡ�ȼ��ƽ�桱˼ά������������û��ĸ߶˻����������������ԯ���ޣ�

�������ʳ��������Դ����֮�������С�ȼ��ƽ�桱˼ά��Ҳ���п��Եģ�һ�ǹ�ȥ���ݡ����ݵȷdz��ɹ���˵���ǶԵģ�������������ս�����ڲ㼶�϶�ij����ڲ����������ںĸ����ص�����ɱȵĺ��ʳ���ȥ�ijɹ��Ǻ��ѱ��Ʒ��ģ�����˵û�˸�ȥ�Ʒ����������֮ǰ�ġ���Ʒ����Щ�������������飬��������EV������EREV�������ԡ�ȼ��ƽ�桱˼ά��������Դ�ɱ��͡�Ч�ʸߣ��DZ����з�����������߲��������ʳ���ɵ��������ЩС������ֻ���й�������δ���ͣ���һ��������������һ��������������������������Ȼ��ͬ��������������������еĿ����л������ù����ʳ���⧲�����������Ǵ�������������

����2020-2022�꣬���ʳ����ʧ����������֮�ʣ����ٲ��ָ߶���������е��й�Ʒ�Ƴ�����룬���б��ǵ�һ�ٳ����й�����

����2020���𣬲���˵���ʳ���ûץס���ʳ������û������ͷŵ��������������û�������ʧ�ˡ������ͷ�������㲻��ϧ����Ȼ������ϧ���й�Ʒ�ƾͳ������Ӯ�ң�2020�°��꣬������MINIEV���ȱ��2021����PLUS����PLUS�����ࡢ��è�ȳ������2022�꣬�ơ���������L8������L9�ȸ��౬���Ʒӿ�֡����й�Ʒ�Ƶ�����Դ����˼ά������ʳ����ȼ��ƽ��˼ά�б������𣬾۽��߶˻���������������Ʒ�����û�������������������ã�

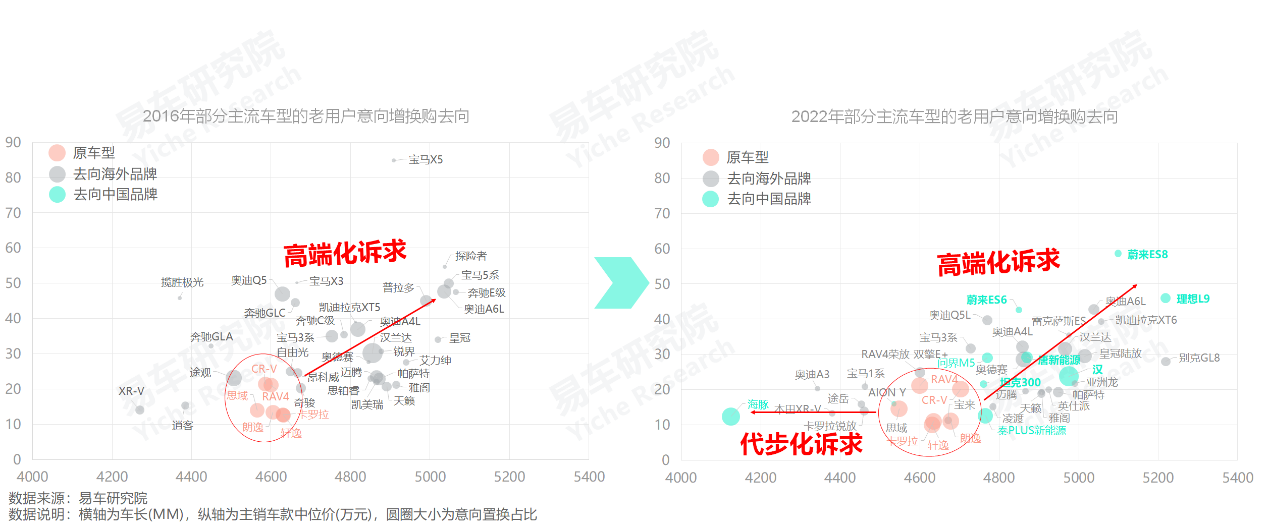

����2020��֮ǰ������Ʒ�Ƶ����û���������ѡ���й�Ʒ�ƣ�2016�꣬���ݡ����ݡ�CR-V��RAV4�����û�������������Ŀ�궼�Ǻ���Ʒ��Ϊ����2020���������й�Ʒ�ƿ��ٷ�������Դ���У�����Ʒ�����û���������ȥ�����ת���й�Ʒ�ƣ�2022�꣬�ӽ�һ��ĺ������û���ѡ�������ơ�����L9���й�Ʒ�Ƶ���Ը���������ܻ�ӭ�ĵ������ǵϡ����ڱ��ǵ�������춯���ٺͳ�������Դ���ԣ������ץס�˹��������û��ͷų���������������2022�꣬���ǵϹ�������160��������Խ�ղ������ֱ�Ʒ�������ڣ�2023�ϰ��꣬���ǵ���ȫ�泬Խ����Ʒ�Ƶ��ڻ�������һ�ٳ����й����У������������й�����������������л������еġ������������

��������ͷ������ֻҪץס�ˣ������ڼ����ˡ��ܲ���ץס�ؼ�����Ʒ���û����Ǻ϶ȣ�һ����Ʒ�Ż��������û��Ľ��࣬��ν��Ʒ�������Ǻ�����¥��

����2023-2026�꣬���ʳ�������û�������������������ͷ�����Դ������ס���û����Ǻ������ʳ�������Դս�Ե�Ψһ��

����2023-2026�꣬���������û�����������ӿ����ֳ��г���Ԥ���й����ó��г�����ռ�Ƚ������»����ٹ�ռ������ͻ��80%��2020-2022�꣬���Ǻ��ʳ������û��ͷ�����������ij��ڽΣ�2023-2026����Ǹ߳��ڣ���������ƴ��������Ʒ��߶˽��ܲ�Ʒ�ķ�չ����ס���û����Ǻ������ʳ�������Դս�Ե�Ψһ����

����2023-2026�꣬Ϊ����ס�������û����ϱ����ڡ��ϱ��������ͨ�á������ִ��ȹ����ʳ��������Դ���֣���Ӧȫ��ͻ����������߶˻�������ɫ�����д������磬�߶�������ܡ���Ŀǰ���ʳ��ֵĴ����Ʒ��Ӧ�����������Ʒת�ͣ�ͬʱӦ���ֶ��벹����̰ܶ壻

���������Ǵ���Ĵ����������Ǹ߶˵Ľ��ܻ��������漰���ʳ�������ı����з��뱾����Ӧ�����ڣ������ȥ���ʳ����������߲���

������Ȼ��ս�ܴ����ʳ������ܼ�ֲ�и������Ҳ������������һ�塣����2023�꣬���ڡ����ﶼ�ڼ����Ż�����Դ�ı����з��빩Ӧ�������Ƿdz�ֵ����ο���ڴ��ġ�

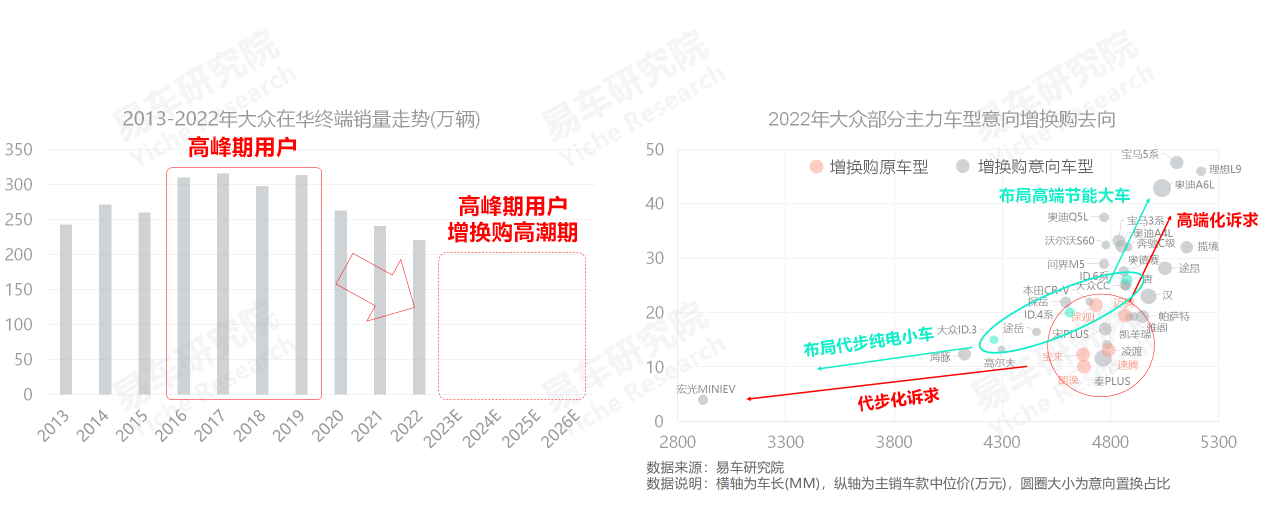

������ʮ����ڱ�������2700������2023-2026��ӭ�������߳��ڣ�����IDתս�������У��ص��ƽ�SUV���ܻ��벼�ָ߶˽���MPV

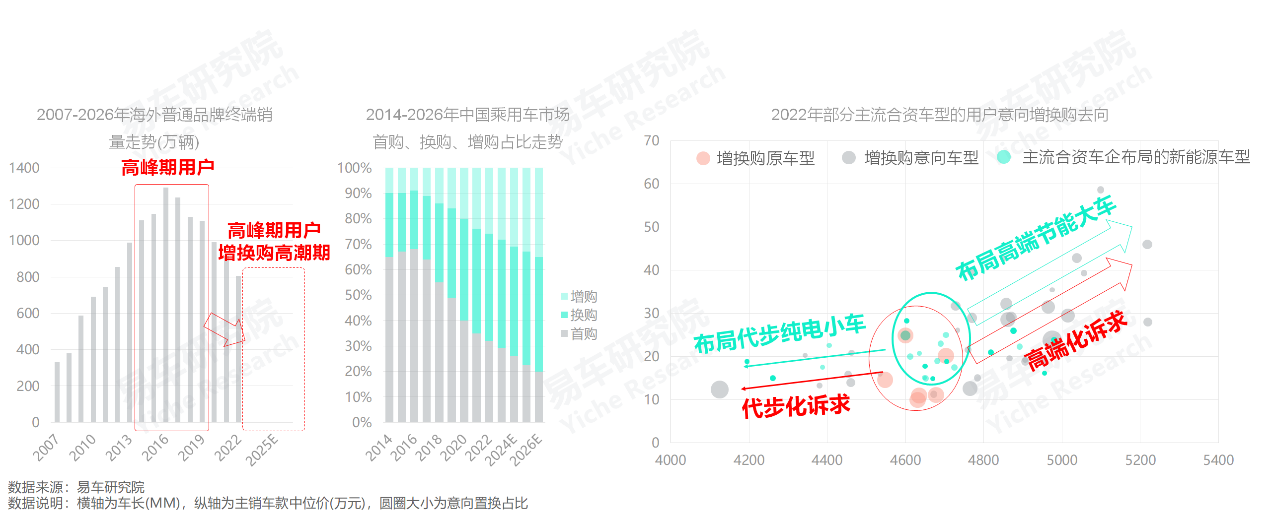

������ʮ�꣬����Ʒ�Ƶ��ڻ�������ͻ��2700������ңң�������κ�һ��Ʒ�ƣ���������Դ�������ڽ������������е�����Ԥ�У�������Ӧ��Ϊ����ʱ��������Դ�˳�����������ߡ�2020-2023�ϰ��꣬����������Ĵ���IDϵ��һֱ������������״̬��ֻ�д��ģ���۴�������ά��һ�������������ڲ��������ǵϡ���˹����ǿ������ԴƷ�ư��ڵ���Ħ�����������������������������������ڴ���ͷ��������

����2022�꣬ӵ���Ӵ����������ݡ����������ڡ����ڡ�;��L�����û��������������Դ�������߶˻��������ڵ�����Դ����˼ά���ڵ��͵ġ�ȼ��ƽ�桱˼ά����ȻIDϵ�е��û���Ҫ���Դ������û������������û�û����Ҫѡ��IDϵ�С�����BBA�����ǵϳ�����������ߣ����ࡢ�����Ƶ�����Դ��Ʒ�����˴����Ĵ������û���

����2017-2019�꣬�߸��ͽ��Ĵ���SUVս�ԣ��������������ڻ�����һ��ͻ��300�����������������û�������2023-2026�꣬��SUV���ڵĴ������û��������������ĸ߳��ڣ��߶˽�����SUV��MPV���������С������Ϊ�������û����ص�ѡ������

��������2023�ϰ��꣬�����ڻ�������Դս�����Դ���IDϵ��Ϊ������ȱʧ����˼ά��ͬʱ�߶˽��ܲ�Ʒ���ɼ���ȱʧ�������²�Ʒ������滮���㣬2023-2026�꣬��������ģ��ס���û���ʵ���ڻ����ط����ĸ����������������ڵ�ʱ�䲻���ˣ��������ȫ���Ż��ڻ�����Դս�ԣ�ǿ���뽭��������������ս����綯����Դ��Ŭ�������մ��ڴ���ɴ���������ѡƷ�ƣ����ٳ�������ڹ����ˣ������˷�ʱ������һЩ���߰������Դ�ˣ�����һ���������������ƽ��ϱ����ڵ�ս�������ɽ����Ͳ�Ʒ��ȫ��ת��߶˽���SUV��߶˽���MPV����������Ŀǰ�ɵ����飬ԭ�����Ǵ���������Ӧ���ɵ����飡������ʲô��ס��ʮ����۵�2700��������û�������

������ʮ����ﱣ������1300�������߶˻������ܻ�����������Ϻ���ס���û���2023-2026�꽨������С��ս�ԣ���ȫ��綯��

����2013-2022�꣬�����ڻ��ն��������������������˳���1300�����ı������������Ǽ������ܱ������������������»��ĺ���Ʒ�ƣ���Ҫ�鹦�ڷ�����ģ�ƽ��ĸ߶˻������ܻ�����ս�ԣ�Ͷ�����º����½�š����ǡ�����ά�ǵ�һ��Ѹ߶˽��ܲ�Ʒ����ס���ڶ����û���

����2022�꣬��������Ŀ����������衢���ۡ�������RAV4�ٷŵȵ����û������˸߶˻������⣬Ҳ�д��������ﱾ�ֵĸ߶˻�����ܻ�ս�Բ������������û��������������������������ھ�ռ䣬��������С������

����2023-2026�꣬���˻������������Ӳ����Ʒ�࣬������ʵ�߶˽��ܳ��У�����������ֹ�����һ������ǵϣ�������С��ս�ԡ�������Ϊ�����ƷbZϵ�е���ͻ�ƿڡ�

������ʮ�걾�ﱣ��������1250���������������ҳ϶ȳ���˫�»������鱾����������ٵ綯�����������Ͳ�Ʒ�з��д��ͽ��ܲ�Ʒ

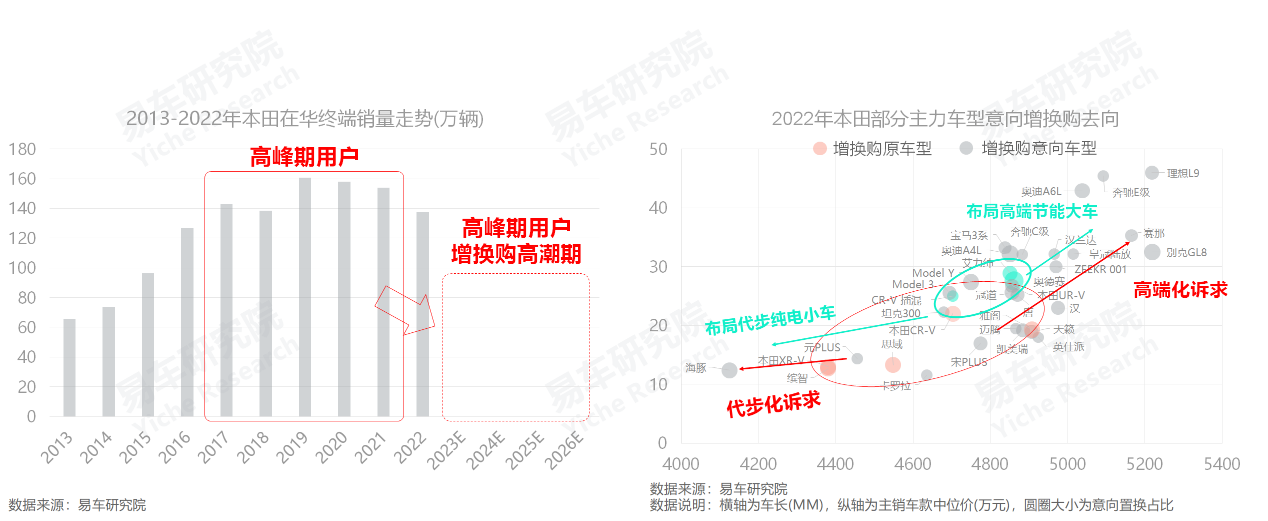

������Ȼ��ʮ�꣬�����ڻ������˳�1000�����ı��������������꣬�������û��������������Լ������Ĵ�����Ʒ���ǡ�XR-V�ȱ������Ʒ����������Լ����ﲼ������֮�صĽ����ͳ��м���ή����ʹ�ñ��������������������ʼ�����»���2023��һ���»����ȼӴ����Σ���ˣ�

����2022�꣬������������ǡ�XR-V��˼��CR-V���Ÿ�����û��Ĵ�����߶�����ǿ�ң������ﲻ��ȱʧ�ʺϴ����Ĵ���С����Ҳȱʧ�ʺϸ߶�����Ľ��ܴ�����ѹ����Ȼ��һ���Ӿ磻

���������꣬���ﱾ�������ص��Ծ����ڽ����ͼ����Ƴ�����ZR-V��HR-V��һ����³�������Щ�²�Ʒ�Ǻ�����ס���û��ġ�2023-2026�꣬���鱾����ڰ����𡢰µ��������Ͳ�Ʒ�������з��������д��ͽ��ܲ�Ʒ�������Ƴ�������L���µ���L�ȸ��߶˵ļ�ͥ���ܲ�Ʒ��ͬʱ�����ٷɶȡ����ǵ����۴������͵ĵ綯����

������ʮ���ղ�����������1000�������������ҳ϶ȼ����»��������ղ�Χ�ơ�С�����춯�������ع�����Դս��

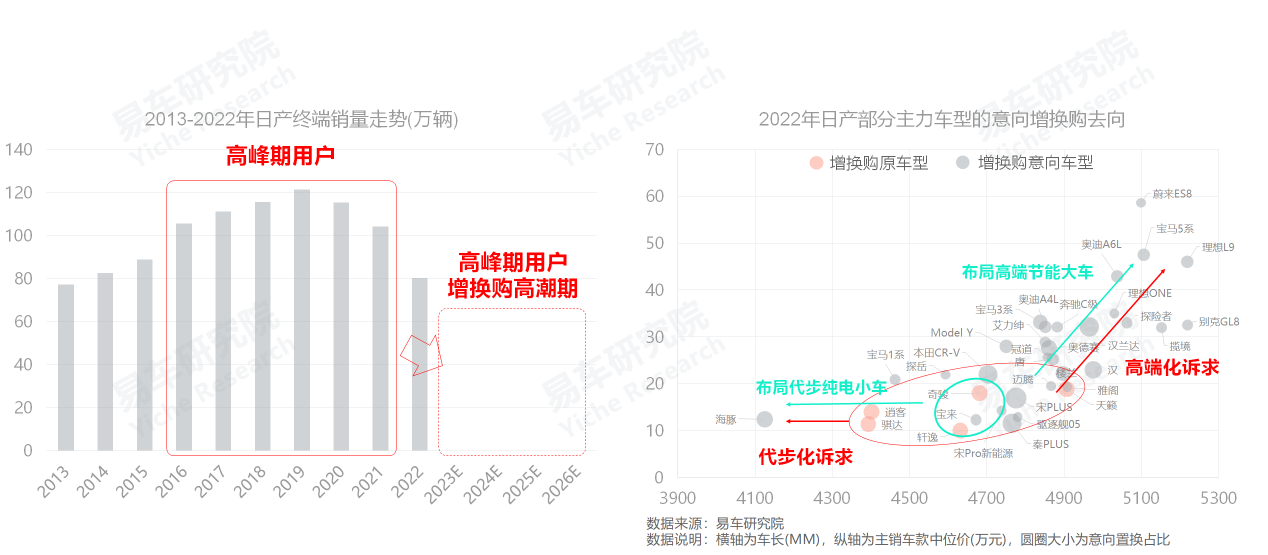

������Ȼ��ʮ�꣬�ղ��ڻ������˳�1250�����ı��������������꣬�ղ��ն�������תֱ�£�˵�������ղ�Ŀǰ������Դ��Ʒ������ס���û��ģ�

�����ղ��ĸ߷����û�����2016-2021�꣬2023���������ͷ�����������2023-2024���綫���ղ�����Դս���Ż���λ�����о��ط������

�������з������ݡ����п͡��濥���������ղ������û�������ǿ�ҵĸ߶����������Ϊ��ȫ������û���������������2023-2026�꣬�����ղ����ٹ���;�֡���ʿ�ȸ߶˲�Ʒ������������e-POWER�Ƚ��ܲ�Ʒ��Ŭ����ס���û���

������ʮ���ִ����DZ���������1000�������������������������»������û��Ѵ��ģ��ʧ�������ִ��������¹滮����Դս��

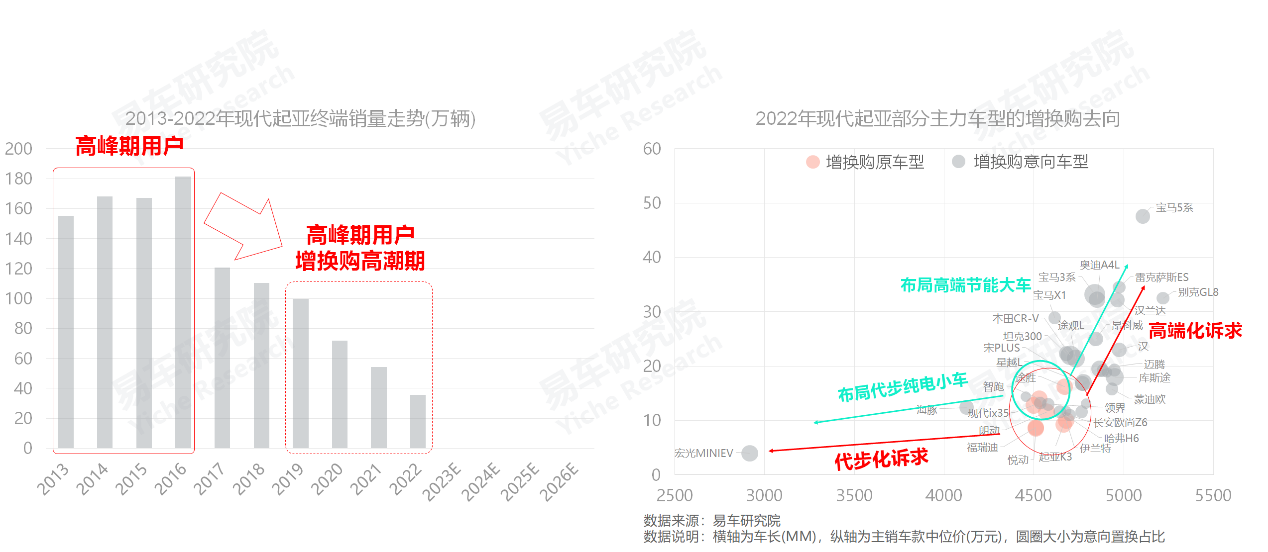

������ʮ�꣬�ִ������ڻ������˳�1000�����ı�����������2013-2016��Ϊ�߷����û����������û���2019-2022���ѿ�ʼ���ģ���������ڼ��ִ����ǵ��ڻ��ն����������»�������˵���ִ����ǵ�����Դ��Ʒ������ס���û��ģ�������ζ���ִ������ڻ�ʧȥ�˾��ط����Ļƽ�ڵ㣻

�������з��������ء��ʶ����ִ�ix35��;ʤ��K3������ϵȱ�������ij������û������������ĸ߶˻��������������������2023-2026�����ִ������ڻ����ط���������ڣ����������ӣ��������һ���������ִ�����������������˼ά��ȫ��ǿ���춯ս�ԣ�Ŭ����˴������糵�С�

������ʮ���˱���������900�������Ҹ߶˻�������2023-2026�꣬������ȫ���ƽ��߶˲�Ʒ�Ľ��ܻ�������ȫ��ת�������

������ʮ�꣬����ڻ������˳�900�����ı�����������2015-2018��Ϊ�߷����û������2021-2022��Ϳ�ʼ�������ˣ����������������ٴ�ͻȻ�»���˵����˵���������Դ��Ʒ������Ч��ס���û��ģ���������ƽ̨���쾯�ӣ�

����2023-2024�꣬���DZ�����û����ģ�������Ĺؼ��ڣ�������л��

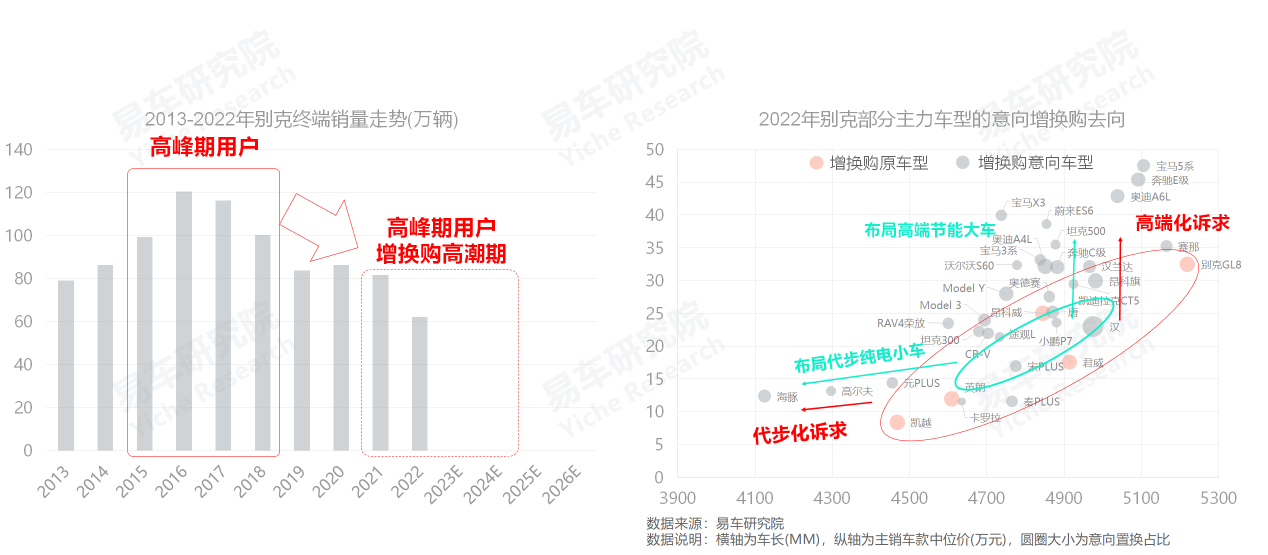

������˹�ȥ�ڸ߶˳��б��ֲ����������������������GL8�ȸ߶˳��Ͷ������˲������û���2022���������û�����������������Ը߶˻���2023-2026�꣬��������������ȫ�����GL8����������������ȸ߶˲�Ʒ�Ľ��ܻ�������ȫ��ת���������

����2023-2026�꣬�Ǻ��ʳ����Ż�����Դս�Ե�����ڣ������ԡ�С�����춯��˼ά�ع�����Դս�ԣ�ǿ�������з���ɹ�

����2020-2022�꣬���ʳ�������Դ����һ����Ϳ�������������⣬��ϰ�����⣬ϰ�����������壬ϰ���˲����ӱ����з���ѹ�ƹ��ڹ�Ӧ����

����2023-2026�꣬���ʳ���ӭ�����û��������ĸ߳��ڣ����ڸ���������Դ���һ�α��ֵĻ��

�����������û��������������Ը߶˽������������������������������Դ��Ӧȫ������û�������ȼ��ƽ��ȫ��ת��߶˽�����������磻

�����ٽ������ܡ��Ƽ��ȴ������о������û�ʵʵ���ڵ�С�����ܷ���ס�û����Ǽ�����ʳ�������Դս���Ƿ�ɹ���Ψһ����

�����Ա����û��ļ�Ҫ���ʳ���Ҫ���������кܶ࣬ʱ�䲻���ˣ�2023-2026�꣬�Ǻ��ʳ����Ż�����Դս�Ե�����ڣ�����������ס�������û������ʳ��������й����еĴ�ͳʱ���������Ͼ�ţ�