����ȥ��12��27�գ�������������ˡ����ڹ淶�ֽ���������Ʋ�Ʒ�����й������֪ͨ����������壩�����������ֽ�������Ʒ��Ͷ�ʷ�Χ�����ڹ����������Ժͷ��տ��Ƶȷ������ ����Ҫ�������Dz��ջ��һ�����й����ġ�

����Ͷ���߹���������Ʋ�Ʒ��ͨ�����ǰ�ȫ�ԡ������ʡ������������������أ�������ڲ�Ʒ�İ�ȫ�Բ���������ʶ����ͣ����Կ��˵����Ҫ�����������ʺ��������������档

�����������ʷ��棬һ�ǿ������ʸߵͣ��ⷽ���ֱ�ۣ����ǿ������ʸ�����С����Щ���ڲ�Ʒ���渡���ܴ���������µ�������û��̫��ο����壬��ñȽ��г��������ʣ����ǿ�������ֻ��ڲ�Ʒÿ���������ǹ̶��ģ��ٲ��ֲ�Ʒ���ǿ�����Ϣ��

�����������Է��棬��Ҫ���ʽ����ֶ���ܵ��ˣ����Ҫ���ܵ��˶���Ǯ��

��������ֽ�������Ʒ�¹濪ʼʵʩ����ͻ��һ����dz���ͬ��

������ȥ�����ֽ�������Ʒ��Ͷ�ʷ�Χ���㡢���ڸ���������������Ҫ�Ȼ��һ���ߺܶࡣ���Ǹ�����������壬����ֽ�������ƷͶ�ʵ����д�ծȯ�ع�����������Ʊ�ݡ�ͬҵ�浥����Ҫ��1�������ڣ�ծȯʣ������Ҫ��397�����ڣ�����Ͷ�����õȼ���AA+���µ�ծȯ���ʲ�֧��֤ȯ��Ͷ����ϵ�ƽ��ʣ�������ó���120�죬ƽ��ʣ����������ó���240�졣

������ЩͶ��Ҫ�ᵼ���ֽ�������Ʒ�������½���ֱ����������һ���ͬһˮƽ����ʱ�ֽ�������Ʒ��ʧȥ�������ơ�

����Ŀǰ�ֽ�������Ʒ��ΪT+0���ƺ�T+1���ƣ�������T+0���Ʒ��������������ƣ�������Ҫ��ǿ�������ս���ʱ�ι�����ȷ���ݶ��ʼ��Ϣ�������ս���ʱ����أ��ʽ�ʵʱ���ˡ�T+1���Ƶ������Ծ�Ҫ��һЩ����Ϣʱ�������ʽ���ʱ�䶼Ҫ��һ�졣

�������Ǹ�����������壬����Ͷ�����ڵ��������������еĵ�ֻ��Ʒ������Ȼ�յ���ؽ���趨������1��Ԫ������ع�������һ�����ͬ���¹�ʵʩ��T+0���Ƶ������Ի���������

���������ӹ�˾���е��ֽ�������Ʒ�������������1Ԫ���״ι����ֱ������������������������ͨ���������������������ͻ��һ���dz����ƣ�����ͳ���з��е��ֽ�������Ʒ�ż������1��Ԫ�����״ι�����Ҫ����������������������������Ͷ������˵�൱�ڶ��������ϰ������ԣ��ֽ�������Ʒ�¹�Ժܶ���������ӹ�˾��������˵����Ƚϴ�

������ǰ�����к������ӹ�˾��˵������������Ȧ�أ�����������������Խϸߵ��ֽ�������Ʒ�������ͻ�����ʹ����ֽ�������Ʒ����һ�����ͬ���ڲ��������Զ̰������£��ͻ�����������ʧ��

����- 1 -

���������ֽ�������Ʒ�������½�

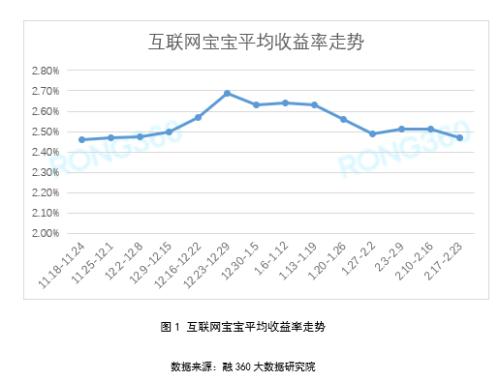

������360�������о�Ժ����ȥ��11��13�ռ����18�����е�45ֻT+0���Ʋ�Ʒ��ƽ��������Ϊ3.27%����ͬ�ڻ������������ʸ���89BP��3��4�գ���ЩT+0���Ʋ�Ʒ��ƽ��������Ϊ3.2%����11���½���7BP�������ܻ������������ʸ���79BP���ɼ���ȥ����������T+0�������潵��Ҫ�Դ��ڻ��һ����������Կ��ɱ����£������������ֽ�������Ʒ�����ʽ�������ߵ͡�

����Ŀǰ�Ѿ���9�������ӹ�˾���������Ʋ�Ʒ������3�������ӹ�˾�������ֽ�������Ʒ���������ơ��������Ʒֱ���1ֻ���������Ʒ���3ֻ��

������5ֻ�ֽ�������Ʒ��2ֻ��T+0���ơ�3ֻ��T+1���ƣ�3��4��ƽ�������껯������Ϊ3.36%��Ҫ��������18�����е�T+0����ƽ�������ʡ�

�����������Ƶ��ֽ�������Ʒ�ż��ϸߣ�1��Ԫ����������3ֻ��Ʒ�ż���Ϊ1Ԫ���������Ʋ�Ʒ�ż�Ϊ1�֡�

����- 2 -

����5����ڲ�Ʒ�Ա�

����Ŀǰ���ڲ�Ʒ��Ҫ�������һ����������ơ����ϱ��Ϲ������Ʒ����ծ���𡢻���������⼸�࣬��Щ��Ʒ�ڽ����������ʡ������ż������������ȷ�����ڲ��죬�������£�

����

����1.�������صĽ�����

���������������365�������ȡ��������Ϣ���ʽ����ʵʱ���ˣ���������ǿ������T+0���Ƶ����������ڵڶ�λ������ʱ�����뵱����Ϣ������ʽ�ʵʱ���ˣ����һ������������ڵ���λ����Ȼ��T+1�����ƣ���������ÿ��������1��Ԫ�����ϱ��Ϲ������Ʒ���ڵ���λ������T+1�����ƣ���ծ�������������������T+1����Ϣ���ʽ�����е���T+1�յ��ˡ��е���T+2�յ��ˡ�

����2.������

������ծ������������ϸߣ����������ʸ���Ҳ�Ƚϴ�ͬ��Ʒ֮���������Ҳ�ܴ������������Ҳ�ܸߣ������ܼ��Լ�������ڻ��ڵĻ���������Ѿ������ˣ���������������˳��Ŀ��ܣ����л������ƺͻ������ϱ��Ϲ�����Ʒ�������ʲ�����ٲ������ϱ��Ϲ�����Ʒ�������ʱȽϸߣ����һ�����������ڸ�����ڲ�Ʒ������͵ģ�Ŀǰƽ��������ֻ��2.4%���ҡ�

����3.�������

�������˴�ͳ���з��е����Ʋ�Ʒ�ż���1��Ԫ���������ڲ�Ʒ���ż��ձ鶼�Ƚϵ͡����һ�����1Ԫ����ծ����1Ԫ��10Ԫ�����������50Ԫ�����������ӹ�˾�IJ�Ʒ1Ԫ�����ϱ��Ϲ�����Ʒ1000Ԫ��

������ͳ���з��е����Ʋ�Ʒ�����ż��ߣ������״ι�����Ҫ���������������������ʾ��������ӹ�˾�Ļ��ڲ�Ʒ���1Ԫ�������״ι����ֱ�������������������ʾ�����Դ�ͳ���з��е����Ʋ�Ʒ�������ӹ�˾��Ʒ�����ƺ����ԡ�

����4.��������

�������һ��������������㣬���С�����˾���������ƽ̨��������ƽ̨���������������Ƶ�����������խ��Ŀǰ����ͨ���������������������ӹ�˾�IJ�Ʒ�������ͨ�������������������ϱ��Ϲ�����Ʒ����ծ���𡢻�����������ͨ������������ƽ̨���ۡ�

���������������ڻ��ڲ�Ʒ�ĸ��������У�Ͷ�����������ں���Ʒ�������ʣ����Խ���������������ʽ�������һ���ͬһˮƽ֮��Ͷ���ߵ����������������������ϱ��Ϲ�����Ʒ�Ͷ�ծ������������ƾͻ��Գ�������Ȼ���������������ʱȽϸߣ����ܼ��Ӱ����������С�