������Ϊɽ��ʡ���������У��������н�������������������½�����������������ո߿�3.4%����3.95��Ԫ��֮��ɼۿ�ʼ�ߵͣ���ֹ���̽������йɼ���ƽ����3.82��Ԫ����ֵƫ�͡���Ծ�Ȳ���A�ɵĸ۹��г��������ܷ������������еķ�չ���������в����ʸ���ͬ��ҵ�������¼�ƵƵ�ع⡢�߹�̰���¼�Ƶ��Ҳ����������ʱ��г��ı��ִ���һ���ʺţ�

�����������A�ɺ� תս�۹�

��������������ʾ��������������ԭ̫ԭ����ҵ���йɷ�����˾Ϊ�����齨����������2008��12�£���ԭ�й������������Ϊ�������йɷ�����˾����ɽ��ʡΨһʡ�����˳�����ҵ���С�

�����������д�ǰ����һֱ�ڳ��A�ɡ�����2012�꣬�������п�ʼ�ﱸA�����У��������2015��IPO��������Ŀ�꣬����2014�꣬������������ֹͣ���гﱸ����������2017��11�£����������ٴ�����A�����мƻ���֮������ʱ�ɶ���������۹����״ι�������A�ɲ����з������鰸��

�����ڶ��ע�£�����������δ�����A�ɸ����������ݡ�ɽ��������������Ϊ�˼ӿ��ƽ���������A�����в�������ؼ�ܲ�����2018������������ר�Ź���С�飬������и������գ������ڹ�˾���������������϶࣬��ܲ������ύ���ձ��档

������������2018��ף��������н����мƻ���A�ɵ������۹ɣ����ڽ���2�µ���۽����ݽ�IPO���ϡ�

�������ڸ��ĵ�ԭ����6��27���ٿ������ŷ������ϣ��������и��г���ǿ��ʾ�������һ���dz����졢���ŵ��ʱ��г������������õ�Ͷ���ߵĹ㷺�Ͽɣ�����������ѡ����������������������������

�����������ж��ԣ�������С���У�����ѹ�����ʱ�������ѹ�����dz����������ж�ϣ���ܻ�����ʣ�ֻ�л�����ʲ��ܷ�չ��������֤ȯ��ϯͶ�ʹ�������ͮ�����¾�γ�ͻ���ָ������������ҵ�������ʮ��һֱ�в�ͣ�ز�������ʱ�������һ��������Ϊ���ø��ٷ�չ����һ��������Ϊ������ʹ�ģ�ͻ��ҷ������ڲ������ͣ�����������֮�����б������ϸ���ӯ�����䵽�����ʱ��������ܸ��Ͼͱ���ȥ�����ʣ�ֻ�в����˺����ʱ��������˸��������ȥ����طŴ������һЩ��ҵ�Ʋ����ջ��ߴ��ڡ����ס������еIJ��������ʻ���������ʱȥ��������ʱ���ѹ��������������ͻ����

������������ѧ������Զ����¾�γ�ͻ��˷���������������תȥ�۹����е�ԭ�������Ϊ�˾���ʵ�����У������A�ɣ�H�����е��ż�Ҫ�ͺܶ࣬���еĽ��ȽϿ죬Ч�ʽϸߡ�H�������A�������������������������ڶ̣�8-9���£����ż��͡�������Ϊ���ɣ�����������ʱ������۹��г����ñ����ƣ�������һ��������к�6���²��á�һ����Ȩ�����м����۹�Ʊ������ֻҪ���»����ͨ�����ɣ�����Ƿ��к�ά�����ýϵ͡�

���������ڸ۹����к���������Ƿ����A�����У���ǿ��ʾ���������һ���ƻ����ᰴ�ռ�ܳ���ͨ��������¶��Ŀǰ��ʱ��û������ƻ���

����������������ҵ��ֵ ����ú̿��ɫ�����

�����й�����ʾ������2016�ꡢ2017�꼰2018��12��31��ֹ������ȣ��������е����ʲ��ֱ�ԼΪ�����1733.86��Ԫ��2068.70��Ԫ��2272.48��Ԫ��������������ҵ�����棬����2016�ꡢ2017�꼰2018��12��31��ֹ������ȣ��������о�����ֱ�Ϊ10.329��Ԫ��12.305��Ԫ��13.136��Ԫ��

����ֵ��ע����ǣ�2016����2018�꣬�������в��������ʷֱ�ԼΪ1.87%��1.64%��1.87%��2018����в��������ʸ���������ṫ����2018��ĩȫ��������ҵ���е�ƽ��ˮƽ1.83%������2018�겻�������ʡ�̧ͷ����ԭ�����������й����н��ͳƣ�2018�겻��������������Ҫ���ڲ�������ҵ����������ҵ�Ĺ�˾����˾�Ӫ���Ѽ��������������������Ǵ�����������ҵ��С��ҵ��

�������в������������ ��Դ�����������й���

�������⣬�������еIJ���������������ڶԲ�����ҵ�Ϳͻ������������й������ᵽ������������������ҵ������˼������Ŵ�Ͷ�ż��еķ��ա�

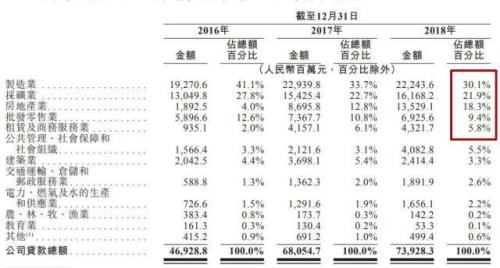

�����Ӵ���Ͷ���Ͽ�������2018��ĩ���ڽ������й�˾����ͻ�������ǰ��������ҵΪ����ҵ���ɿ�ҵ�����ز�ҵ����������ҵ�Լ������������ҵ�����������ṩ�Ĵ���ֱ�ռ���й�˾�����ܶ��30.1%��21.9%��18.3%��9.4%��5.8%�����������ҵ�Ĺ�˾����˵IJ��������ʷֱ�Ϊ2.6%��1.82%��0.45%��8.32%��0.48%��

�������а���ҵ���ֵĹ�˾����ֲ���� ��Դ�����������й���

������Ϊɽ��ʡ��Ψһʡ�����˳�����ҵ���У��������еĴ���ҵ��Ҳ���ŵ����ص㡣�����������й�����д������������¼�ڼ䣬�ֵĹ�˾�����������ҵ���ɿ�ҵ�Ľ���ˣ����а��������ڸ�����ҵ��������ҵ��Ӫ����ҵ������Щ��ҵ���й�ͨ�������ڣ�������һʣ���ķ��롣

���������������������������������гƣ�����DZ���Ͷ���ʲ��ʽ�Ͷ����������ҵ�����ز�ҵ�Ͳɿ�ҵ������һ������ҵ���з��գ��ϴ�ķDZ���Ͷ���ʲ���ģ�������÷��ռ������Է��չ�������һ��ѹ����

�����߹ܱ����� �ڿش�����

����2018��Ľ������й��ò���̫ƽ�������������м���֧����ҵ��Υ�������Žӷ�����

�����й�����¶��2018��4��10�գ���δ���ա�����ԭ�Ի����ʲ�ȷ�������գ�������Ӧ�ʱ��벦�������������ʽ��������ʲ�������ͻ���ȡ������ŵ������ã�ɽ��������ֶԽ��������������������70.69��Ԫ��û��Υ������20.69��Ԫ��2018��9��28�գ��������г��η�����Υ�濪չ�����ҵ��������־ַ���30��Ԫ��2018��10��11�գ���������־���������н��Ƿ��п���һ�ŷ��������Դ����ʽ����浥��Ѻ���������ٴ��������30��Ԫ��2018��12��17�գ���Υ����������˻���Ʊ�ݹ�����ط����ƶȹ涨���й���������̫ԭ����֧�жԽ������и��辯�棬û��Υ������3500Ԫ�������������4.85��Ԫ��

�����������л�����9��Ԫ����Ʊ�ݾ��ף�Ŀǰ������δ�����о����������гƣ��˰����߿����Ե͡�

�������⣬�������ѽ������µĽ������ѽ���Ҳ���鷳���ϡ��������ѽ��ڳ�����2016�꣬�ɽ������з���ռ��40%�����������������ѽ�������α��ز����������������ѽ��ڷ���ҵ��ָ�����ѳ����ķ�������ѿز��㡣

��������6�£�ɽ��������ַ���˽������ѽ��ڶ��³����������ְ�ʸ�����δ���ɽ��������ֺ�������£��������ѽ��ڵĹ��̵Ǽ���Ϣ�Ѿ������˱�������¾�γ�ͻ��˴�ǰ����ϵ�������ѽ���ѯ�����Ƿ����Υ����ǰ���ε����⣬�ù�˾����δ��ظ���

�����������Ϊ����������2018���Ŵ��յ�����������ֵķ��������½������ѽ���Ҳ�����������۷粨����¶���������ڿط������һ�����⡣

����ֵ��������ǣ��������е������߹ܻ��ڽ��ܵ��顣2018��9�£���������ԭ��ίίԱ�����г�����ǿ����������Υ��Υ�������ܵ�ɽ��ʡ��ί��ί�ĵ��飬2018��12�£�����ǿ��������ְ���丱�г�ְ����2019��1�±���ʽ�����ɽ����ί��ίָ�������飬����ǿ����Υ���������涨�����ڸɲ�ѡ�����÷��棬Ϊ����ıȡ���沢���ܲ��Ϊıȡ�������棬�������˲������ְ���ϵı������ڸɲ�ѡ�����á����������ȷ��棬Ϊ����ıȡ���沢���ܲ�����ӷ��ܻ��Ϊıȡ���������棬�������˲�����ӷ��л��

������������ԭ���³��Ϲ�������2014���뿪�������и���ɽ������Ͷ�ʼ�������˾���³���2016��6�£��Ϲ�����������ְ����ռ�ܵ����µ��顣���������й����ᵽ��Ŀǰ�����������ڵ����У�������ϵ�Ϲ����������ǿ�ĸ��˲�����Ϊ���£�Ŀǰ����������δ�ܵ���ذ����Ĵ�����

��������Ա�ʾ����ǰ���������ⲿ�������Ʋ����ʡ����ʻ���Ƿ�ѵı����£�������H�����е�������˵�����²�����һ���õ�ʱ�ڡ�����Ҫ���ǣ��۹�Ͷ���߶��ڸ������йɳ�����Ӫ���������ľ���������ҵǰ���ĵ��ǡ�

�������¾�γ�ͻ�����Դ���Ͷ�š���˾��غ�δ��ת�͵������º��������У�����������δ�յ��ظ���