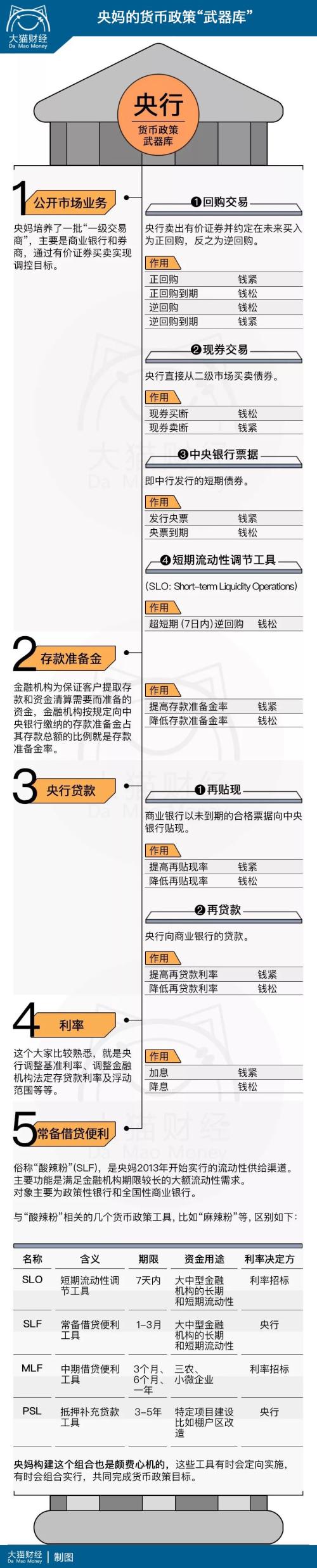

����Ϊ��Ӧ�ԡ�����δ��֮���֡��������ȶԷ����������˳����ı����Ƿ����Ǿ��棡

��������ĩ�Ĵ����ţ�Ī�������жԷ������ʷ������������ߣ�

����

�������Ÿ�λ�Ѿ����������ϵ�����ĸ�·���ˢ�����������ˣ��˵�������Ҳ�Ͳ�����������ֵ�ô������ļ����ص�Ȧһ�°ɣ�

����1.ȡ�������ʺͻ��ϸ���˵��������ΪLPR���ʺͼӵ���١�

����1�������㡱�����֮һ��100���������1.00%����ǰ����LPR����Ϊ4.85%������100�����㣬��ʵ������Ϊ4.85%+1%=5.85%

����2.��LPR�����������������շ�����ͬԼ���������¶��ۡ��������Ϊ1�꣬����ޡ�

����Ҳ����˵��10��8�պ��·��ŵ�ס��������ʿ�ÿ�����һ�Ρ�

������LPR������4.85%����Ϊ4.6%ʱ������ͬԼ���ض�������Ϊ1�꣬��1��֮��LPR���ʲŻ���4.85%����Ϊ4.6%��

����3.���������ʲ��õ���LPR���ʣ�Ҳ����˵�������������Ϊ4.85%��

�������������õ���LPR���ʼ�60�����㣬Ҳ����˵Ŀǰ�������������Ϊ��

����4.85%+0.6%=5.45%

����4.����ʡһ����֧����Ӧ���ա����ʩ�ߡ�ԭ������ҵ���ڻ���Ӧ���ݸ�ʡ���г����ʶ������ɻ���ȷ���ļӵ����ޡ�

����Ҳ����˵����������Ҫ����������ز������ȷ����

�����Զ�����Ϊ��������ָ�����60�����㣬����ʡҲ����أ�����㶫ʡ����Ϊ��10�����㣬ÿ�����л�������ݿͻ�������ء�

��������㶫���е���Ϊ��10�����㡣��ô���Խ��пͻ�ʵ��ִ�е�����Ϊ��4.85%+0.6%+0.1%+0.1%=5.65%��

����5.��ֹ�ṩ���Ӱ��ҡ�����ת���ҡ�����

����Ŀ�ĺܼ��Ӵ��ʽ���С��ҵ��б������ʵ�徭�����ʳɱ���

����6.2019��10��8�պ�ʵ���¹棬δ�ſ�Ķ��������¹�ִ�У��ѷſ�ı��־�����ʵʩ��

����Ҳ����˵���������ڹ����Ժ������۽���Ϊ��ʷ��

����������ߵ���¥�е��������û������գ�

�����˵��Ĵ��ǣ��������ԣ��������ա�

�������Կ϶����ǣ�����������ھ����չ˸����ǰ���£���¥��������һ�صĽ����䡣

���������Ƕ���Ͷ�ʶ�������ҵ�̰����Ʒ������˵���Ժ�Ҫ���������ʳɱ����ܻ���ߣ�ֻҪ¥�м������̣���ʹ���۲���������������Ҳ����ʧ�����ʽ�ͻ���ɱ���

������ؼ����ǣ���Ȼ�Ժ������ʲ�����������˵���㣬����Ҳ������˵����������ȫ����������Ȩ��

������ǰ����õ�ʱ�����п��Ը��������ۡ�

��������14-16����һ�����еij��з���������95�ۡ�9�ۣ���������ʱȽϺã����Ͷ��п��ܡ�

���������ڣ����LPR����û���µ�����ô��������Ҳ���������¸���

������Ȼ������Ҳ�����������ʩ�ߣ�ÿ���µ�LPR�����������п���ͨ��¥���������������ʼӵ���ֵ��

�������ԣ�һ���ߺ������߳�����һ�����ܻ�������ʷֻ���δ����¥�е������ȸߵij��У��������ʿ��ܻ�Խ�͡�

�������˻�˵������һ�£�����֮���ҿ���Ҫ��������Ϣ���������ڸϽ�ȥ������ǩԼ�����Ͳ���������Ӱ���ˣ�

�������Ҳ�治��˵��

�������ȣ���Ϊ¥�е��س�����ѹ������������еķ�����ȶ��dz����ޣ��ܶ���һ�Ⱦ���1-2������

������Ϊ��Ӧ���������ڹ����ǰ�������п϶���Ҫѧϰ���ߡ���������ϵͳ���Ĵ����ͬ�ȵȡ�

����������������ʱ����������ˣ����ڷ���ҵ������ʱ��ͱ����ˡ�

�������ԣ�����������ȥ�����У�������Ҳ���п���Ҫ�ȵ�10��8��֮����ܸ���Ŵ���

����ΪɶҪ������ڹ������Ƴ��������ʵ������أ�

������һ������Ϊ�����֮ǰ��LPR�ĸ������ڷ���������ϸ�ڡ�

��������LPR�ĸ���£��˵���ǰ��������

������ȻЧ�����ܺ�ֱ�ӽ�Ϣ���Ტ�ۣ����ӳ�Զ��ȷʵ��ζ�����������������г�������Ҫһ���������ھ�����ʵ�徭�����ʳɱ���

�������Ͼ�����ס��������ǰ�ỹ�ڣ����Ե�ʱ������Ȼû�������Ƴ���LPR���ķ������ʵ������ƣ���Ҳ�ų��˿ڷ磺�µ�LPR�γɻ��Ʋ�����ʹ���������½���

�����������������й�Ȼ���Ա��У��бع���

�����Ժ�ֻ�Dz������ز����ڴ̼�������ô������Ҫ�÷��ز�ȫ����ʵ�徭����·�������ز��������õġ���Ѫģʽ������������Ҫ��һ�����ˡ�

�����ڶ�����������һ��ȫ����ɵĴ��£�Ϊ��������Ҫ�Ƴ��Ĵ̼��������ġ������塱��

������Ҷ�֪������������£�ȫ��������ж��Ⱥ�������һ�ִ��ˮģʽ��

�������й�ȴ��û�����ϸ��ϣ���ѡ��������Ϊ��������������̬�ȡ�

������ȷʵ�߸��˹���ʮ�������ļ��о��顪����ǰ���Ƕ��Ǹ�������ѡ�������̼��������ô����˽����ˣ�

����������ζԷ������ʵĴ�������������Щϰ���ˡ�һ��ˮ������¥�С��������ɶ�����������ͷ�ԡ�

�����𰸺ܼ���һ��ȫ����ɴ��£���Ȼ���ڻ���ͦס�����ӳ�Զ���������dz���Ҫ����

���������ڴ�ǰ���ִ̼��������ľ����ѵ����ο�բ֮ǰ���б�Ҫ��һЩ���ո����ʩ��

�������й�Ŀǰ���ķ����������Ѿ��߶���ĭ����¥�С�

�������д˴ε�������ʵ���Ͼ���ͨ�������ֶΣ��趨��������ͨ����������������ȫ��ҵ���뿪����Ŀ������ס¥�С���Ҳ������ν����������������ĭ����

�����ӳ�Զ������������������ȫ��ҵ���뿪����Ҳ��������Ϊ���������ܳ��ֵĽ�Ϣ�����̵桪��Ҳ������ȷ��������������ĭ����

���������ٿ�բ�����Ҳ���������ˮ��ȫ���ز��ˡ�

�������⣬�������з�����������ˢ����ͬʱ������ʮ����ȫ���˴��ʮ���λ�������˱�Ļ�ᣬ����ͨ���˶ಿ���ɣ����оͰ��������������ع�������

�������ĵ����ع����������������徭Ӫ�Խ����õ�ֱ�����У���HKѧ�������ز���ģʽ�����ڱ�˺����һ�����ӣ�

����

��������������������߽��������û����Ҫ���߱仯��������������Ӱ���й�¥��δ������Ĺؼ���