������ģ8000�ڡ�������������ҵ������д�������ҵ����������ϲ��Ժ������µļ�ܰ취��������ҵ���д�������ҵ������취����8��22��ӡ������������֡����С����չ�˾��������10��1������ʽʩ�С�

�����������������������״��������ҵ���������ش��ļ�ܹ淶�����������������д������ս���ȫ�桢ȫ���̵ļ�ܡ��������취��ʵʩ��ǰ�������淶���ļ�����ֹ��

�����������취����������ҵ���롢��Ӫ����ҵ���˳����ල���������������£�����70�������֮�£�3�·ݵ�������������¡�59������һ���հ�ļ�ܰ취�������������в��ٱ仯��

�������ı仯��ɾȥ����������ܹ�ע������һ����������㣺һ��û���ˡ���ҵ���п�����Ӫ����ƽ̨����һ�������±��ղ�Ʒ����˵��������ɾ���˶����д������ս���ABCD�����ġ�����ָ�ꡱ�������½ڡ�

���������ϣ��������취��ϵͳ�涨�����д������յ��롢���ۺϹ桢�������˳������ݣ������˲������й涨���������д����������ա������ա����պ�10�������ϵij��ڴ����ա��Ʋ��յı���ռ�Ȳ�����20%������������ͬһ��������ֻ�������3�ұ��չ�˾���������в����������չ�˾��Ա�ȷ�������Ա����Ӫҵ�������۱��ա�

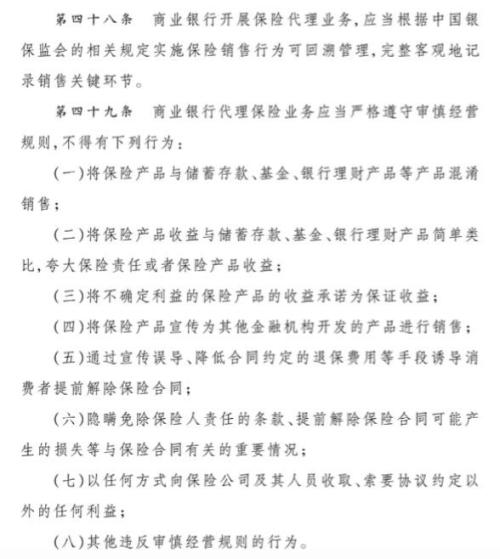

�������д�����������������ҵ���˳�������

����������й涨���������취������ר�ŵġ�ҵ���˳����½ڣ��涨�����г�����Щ����ʱ����ܽ���ע���������������֤��

�������⣬��62�����涨�������д������չ�����Υ����������Υ����48������49���ģ���ܽ��������ڸ���������δ�����ģ�������Ϊ����Σ���������Ƚ����С��ͻ��Ϸ�Ȩ��ģ�������������Բ�ȡ������ͣ����ҵ��ֹͣ��������ҵ��Ĵ�ʩ��

�¹��Ͻ����չ�˾�����м�����Ա���ؿۡ�

����������������(600036,���)�г��������˵��������̵�Ա���ñ��չ�˾�ؿ۵����⣬Ҳ�ڡ������취��Ҳ�������Ĺ涨��

������21���涨����ҵ���ж�ȡ�õ�Ӷ��Ӧ����ʵȫ�����ˣ���ǿӶ���й�����������֧�䱣�����۴�ҵ��ԱӶ���Ͻ��������;�Ӫ��

�������չ�˾Ӧ�����ղ����ƶȾ�ʵ��֧����ҵ����֧����Ӷ�𡣱��չ�˾������Ա�������κ����塢�κ���ʽ����ҵ���м��䱣��������Ա֧��Э��涨֮����κ����档

��������˼���ǣ��������Ҳ�����ƵĹ涨�����Dz����ǡ������취���Ա��չ�˾�������ģ����Ǵ�Լ�����нǶ������Ĺ涨����ҵ���м��䱣��������Ա�������չ�˾���乤����Ա��ȡ����Ҫί�д���Э��Լ��������κ����档

�����������й涨�У����Ƕ����кͱ���˫�����������ơ�����ҵ���д�������ҵ����ָ�����涨�����չ�˾���乤����Ա����������ֱ�ӻ���Ӹ��������ҵ���м��乤����Ա����Э��Լ����������棬����֧���ֽ𡢸����м�֤ȯ�����߱������á��ṩ���εȣ���ҵ���м��乤����Ա�������κη�ʽ���չ�˾���乤����Ա��ȡ����Ҫ����Э��Լ��������κ����档���չ�˾����ҵ����Ӧ����ǿ��Ա���Ľ������������Ƹ�������ƶȣ�������ҵ��¸���ա�

�������пɿ�չ���������ա��绰���۱���ҵ��

�����������취����39���涨����ҵ���п�չ����������ҵ��͵绰���۱���ҵ��Ӧ�����䷨�˻�������ͳһ���е�ҵ��ƽ̨�ʹ������̣�ʵ�м�����Ӫ��ͳһ�������������й���������йع涨��

������ζ�����д������ձ������С��˻������͵绰������ֻ�ǶԿ�չ�����͵������˹����ϵĹ涨��

�������ڴ�ǰ���������ع涨�ǣ�����ҵ���п�����Ӫ����ƽ̨����һ�������±��ղ�Ʒ�����ý�������������ƽ̨���۱��ղ�Ʒ����

������ʱ����������һ�������ٱ��չ�˾��ʿ����ע��ҵ���ɻ����в������Լ�������������һ�������ϵı��ղ�Ʒ��������Ӫ����ƽ̨�ķ�Χ��ʲô���ֻ������㲻�����ڣ�

����������������ֻ����������۱��գ��Ѿ������DZȽϳ����ҵ��ʽ�ˡ����ߴ��й�����(601988,���)���������е��ֻ������Ͽ����������ա�ҵ�����ר�ŵ���ڣ��������۵ļ���1�����µĽ����ա����ղ�Ʒ��Ҳ�в��ٳ���1���ڵ����ա������ա�����յȲ�Ʒ��

������ʵ�У�һ�������µIJ�Ʒ�����ı��ѽ��٣�����ȡ�õ�Ӷ��������Ҫ���ǿ���������պ����չ��ס���������Ϊ�����Ϊ���ӣ����������ǿ����µ����ƾ����ڵ����ƽ����˹����ۣ�������ա������������Ʒ��Լͱ�������������Ŀɱ���ǿ��ʮ�ַ������������ۡ�

�������ڣ����հ�ġ������취��ɾ���ˡ���ҵ���п�����Ӫ����ƽ̨����һ�������±��ղ�Ʒ������ر�����ͬʱ��Ҳ�ڵ�44�������ˡ���ҵ���в���ͨ������������ƽ̨��չ���մ���ҵ�����ݡ�

����ɾȥ������С�����ָ�ꡱ���£����д������ղ����ּ�

�����˴�ɾ�������������ĵ����¡�����ָ�ꡱ���ݣ��Ǵ�ǰ����ҵ������ע�IJ���֮һ��

�������������Դ˵ľ���涨Ϊ���й�����������ҵ��Ʒ�ʡ��ڿػ��ơ���Ա�����������߱����ȿۼ�����Ϣ���ۺ�������ҵ���д�������ҵ��Ӫ������������۽������ΪA��B��C��D���ࡣ

����A����ҵ���п����ڱ��չ�˾��Ȩ��Χ�����۱��ղ�Ʒ��B����ҵ���в������������������Ͳ�Ʒ��C����ҵ���в����������ٱ��պͽ������գ�D����ҵ���в��ÿ�չ��������ҵ��

�����й���������ɳ�������Ͻ����ҵ���з��˻�����һ����������֧������������ҵ������ۺ����ۣ�ÿ�겻����һ�Ρ�

�����й�������ἰ���ɳ������������۽�������Զ������ҵ���в�ȡ���¼�ܴ�ʩ��

������һ�����з�����ʾ�����̸����

����������Ҫ���ύר��桢������

��������������ͣҵ���٣�

�������ģ���֯�ֳ���飻

�������壩������Ҫ�ļ�ܴ�ʩ��

������ʱ���н��ڻ�����ʿ�Լ��߷��������ۻ�����ζ�Ų����������ж������۱���ҵ���ˣ�������ΪA�����ҵ���У�����Ϊ���չ�˾����Ķ���Ҳ��ζ�����ʵ����н�������������ռ�ݸ�ǿ�Ƶĵ�λ��ͬʱ������������ۻ�����ʽ������С�����п�����ΪҪ��̫���������������м�ҵ�����룬��������Ҳ����Ӧ����ҵ��ṹ��